Choisir un professionnel

Maintenant que vous vous êtes bien renseigné, vous désirez sûrement enclencher un processus d’épargne et de choisir votre professionnel de façon avisée.

Choisir la bonne personne pour vous aider à planifier et à investir n’est pas toujours chose facile. Pour vous mettre sur la bonne piste, voici quelques questions auxquelles vous devez répondre :

- Quels types d’entreprises et de personnes sont susceptibles de répondre à mes besoins ?

- Est-ce que la personne ou l’entreprise avec laquelle je désire faire affaire est autorisée à m’offrir les produits et les services financiers dont j’ai besoin ?

- Que fera cette personne pour m’aider à atteindre mes objectifs de placement ?

- Ai-je en main des informations précises sur ma situation financière et personnelle pour que la personne puisse me recommander les produits et les services appropriés ?

Plusieurs épargnants investissent et sont incapables de répondre à ces questions. En faites-vous partie ? Pourtant, c’est de VOTRE argent qu’il s’agit !

Les principaux modes de rémunération des professionnels sont les commissions, les honoraires et les salaires. Certains sont payés selon une combinaison de ces divers modesde rémunération. Par exemple, ils peuvent toucher des commissions qui s’ajoutent à un salaire de base.

Les commissions

Selon ce mode de rémunération, le professionnel est payé en fonction des ventes de produits financiers qu’il réalise. Par exemple, vous payez de 1 à 5 % pour une transaction, et une partie de ces frais lui sera remise à titre de commission.

Les honoraires

Certains professionnels facturent des honoraires. Par exemple, vous pourriez vous entendre sur le taux horaire et le nombre d’heures nécessaires pour analyser votre dossier.

Les salaires

Les professionnels qui travaillent dans un établissement financier sont généralement des salariés. De plus, des bonis établis en fonction des ventes réalisées peuvent s’ajouter à leur salaire de base. Pour obtenir ces bonis, ils doivent atteindre des objectifs de vente fixés par l’établissement.

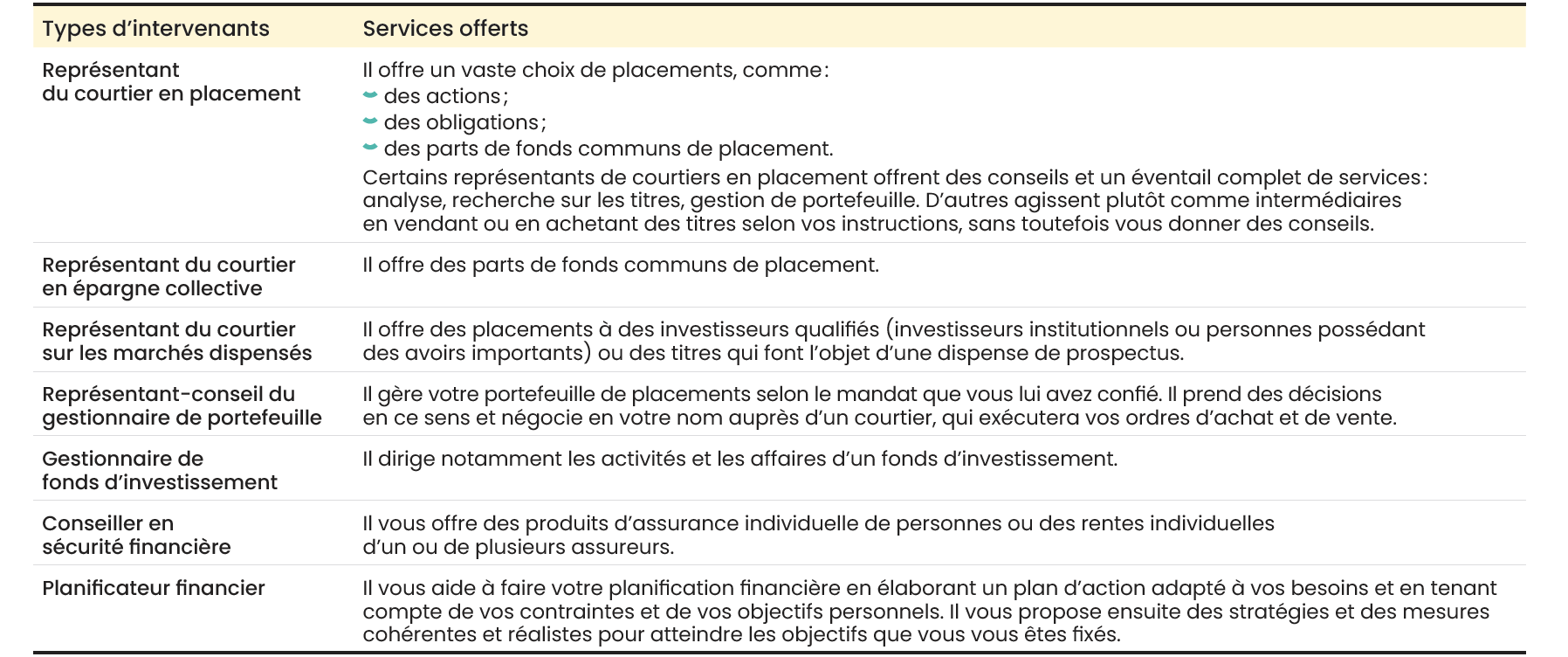

Voici quelques suggestions de ressources où vous pouvez vous adresser

Consultez également nos 5 bonnes questions que vous pouvez vous poser pour vous aider à déjouer la fraude.