Le CELIAPP en 10 questions

27 juin 2023

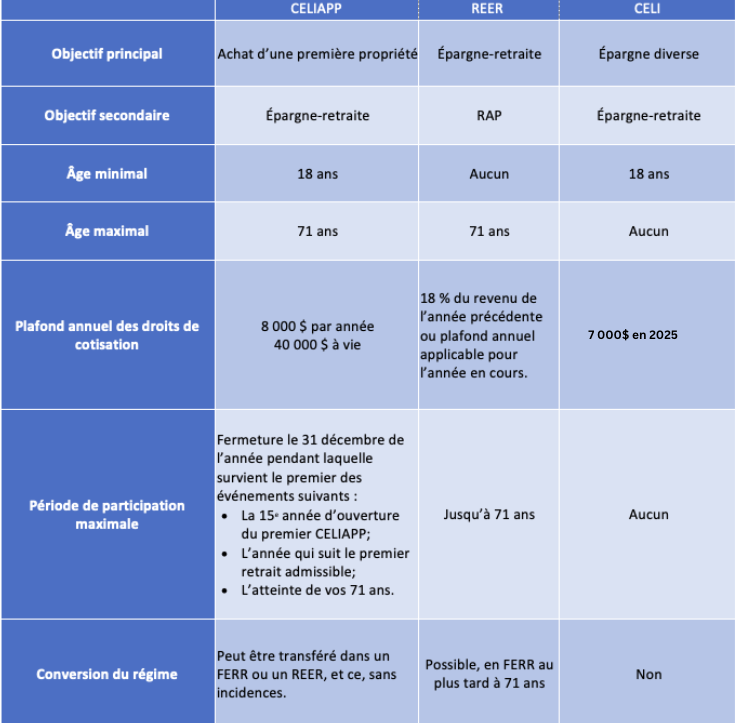

Découvrez les éléments clés du compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) et voyez s’il pourrait faire partie de votre stratégie financière ou de celle de vos proches. Voyez également comment il se compare au REER et au CELI dans le tableau comparatif plus bas.

1 — Qu’est-ce que le CELIAPP ?

Annoncé lors du dépôt du budget fédéral 2022, le CELIAPP est un nouveau régime d’épargne enregistré. Il a pour objectif d’aider les acheteurs d’une première habitation à épargner afin de faciliter l’accès à la propriété.

En bref, le CELIAPP vous permet :

- De déduire les cotisations de votre revenu annuel imposable, comme dans le régime enregistré d’épargne-retraite (REER).

- De générer des rendements à l’abri de l’impôt, comme dans le compte d’épargne libre d’impôt (CELI) et le REER.

- D’utiliser les sommes accumulées pour l’achat d’une première propriété au Canada.

De plus, contrairement au retrait d’un REER dans le cadre du régime d’accession à la propriété (RAP), les sommes retirées du CELIAPP n’ont pas à être remboursées par la suite.

2 — Qui peut ouvrir un CELIAPP ?

Pour ouvrir un CELIAPP, vous devez :

- Être un résident canadien et avoir un numéro d’assurance sociale.

- Avoir au moins 18 ans ou l’âge de la majorité dans votre province de résidence.

- Avoir moins de 71 ans (même âge limite que le REER).

- Ne pas avoir résidé dans une habitation admissible située au Canada dont vous et/ou votre conjoint étiez propriétaires au cours des 4 années précédant l’ouverture du CELIAPP, ainsi que pendant l’année en cours.

3 — Y a-t-il autre chose à savoir concernant l’admissibilité ?

Oui. Au moment du retrait pour l’achat d’une première habitation, le titulaire doit confirmer qu’il est toujours admissible au CELIAPP. Notez que seul le titulaire du CELIAPP est concerné par cet élément et que, une fois la preuve ou la promesse d’achat (souvent appelée « offre d’achat ») soumise, il peut donc retirer les sommes libres d’impôt même si son conjoint est propriétaire.

4 — Comment fonctionnent les droits de cotisation ?

Les droits de cotisation au CELIAPP sont de 8 000 $ par année par personne admissible. Le plafond de cotisation à vie est quant à lui de 40 000 $ et peut s’étaler sur une période maximale de 15 ans suivant l’ouverture du CELIAPP. Les droits s’accumulent annuellement à partir de l’année d’ouverture. Il faut donc au minimum 5 ans avant de pouvoir atteindre le plafond de 40 000 $.

Une fois le CELIAPP ouvert, vous pouvez également reporter tous les droits de cotisation inutilisés. Cependant, le montant maximum de droits inutilisés qui peut être cotisé chaque année est de 8 000 $. Votre cotisation annuelle maximale pourrait donc s’élever à 16 000 $ pour une année donnée, soit 8 000 $ de droits de cotisation pour l’année en cours plus un maximum de 8 000 $ de cotisations inutilisées des années passées.

| Vous aimeriez aider votre enfant à épargner dans son propre CELIAPP ?

Même si vous ne pouvez pas cotiser directement au CELIAPP d’une autre personne, vous avez la possibilité de faire un don à votre enfant pour qu’il effectue lui-même la cotisation au CELIAPP. C’est une belle stratégie pour les parents qui désirent aider leurs enfants à acquérir une propriété. |

5 — Comment fonctionnent les déductions des cotisations annuelles du CELIAPP ?

Contrairement au REER, qui permet les cotisations jusqu’à 60 jours après la fin d’une année fiscale, la date limite de cotisation pour le CELIAPP est le 31 décembre de chaque année.

Les déductions du CELIAPP peuvent être reportées jusqu’à 71 ans, et ce, même après la fermeture du contrat. Il peut donc être avantageux de reporter ces déductions si vous prévoyez des augmentations de salaire dans les années à venir. N’hésitez pas à discuter de cette option avec votre conseiller pour savoir ce qui est préférable pour vous.

6 — Que devrais-je savoir à propos de la période de participation maximale au CELIAPP ?

Vous pouvez cotiser à votre CELIAPP jusqu’au 31 décembre de la 15e année suivant l’ouverture du contrat ou jusqu’à 71 ans.

Après son utilisation pour l’achat d’une propriété, votre CELIAPP restera ouvert jusqu’au 31 décembre de l’année suivant le premier retrait admissible (tel que défini dans la réglementation). Par exemple, si vous retirez une partie de votre CELIAPP en 2032, il devra être fermé au plus tard à la fin de 2033.

Si vous n’utilisez pas le CELIAPP pendant la période de participation, vous aurez la possibilité de :

- Transférer votre épargne en régime enregistré d’épargne-retraite (REER), et ce, sans égard au plafond admissible de votre REER.

- Transférer votre épargne en fonds enregistré de revenu de retraite (FERR).

- Retirer les sommes de manière imposable : vos cotisations et les rendements générés dans le CELIAPP seront alors imposés à 100 %.

| Il est possible d’ouvrir plus d’un contrat CELIAPP, mais votre période de participation est limitée à 15 ans à partir de l’ouverture du premier contrat. Si vous avez plus d’un CELIAPP, votre plafond de cotisation maximal demeure limité à 8 000 $ par année et à 40 000 $ à vie. |

7 — Les retraits pour l’achat d’une propriété sont-ils imposables ?

Non, les retraits effectués dans un CELIAPP pour l’achat d’une première propriété admissible (telle que définie dans la réglementation) ne sont pas imposables. Cela inclut, s’il y a lieu, les rendements générés à l’intérieur du CELIAPP, qui pourraient vous permettre d’augmenter votre mise de fonds pour l’achat d’une propriété.

8 — Le REER (RAP) est-il toujours avantageux pour l’achat d’une première propriété ?

Oui, tout à fait! Il est encore avantageux d’utiliser votre REER pour profiter du régime d’accession à la propriété (RAP).

Rappelons que le RAP vous permet d’utiliser des sommes de votre REER pour l’achat d’une première propriété. Le plafond de retrait est de 35 000 $. Vous avez ensuite 15 ans pour rembourser dans votre REER les montants retirés.

Voici deux exemples de situations où le REER peut s’insérer dans votre stratégie d’accession à la propriété :

- Acheter une propriété d’ici 2 ou 3 ans : Si vous avez besoin d’un capital de départ élevé pour l’achat de votre propriété, le RAP (à partir du REER) pourrait être plus avantageux en raison du plafond de cotisation annuel plus élevé que celui du CELIAPP, qui est de 8 000 $ par année. Toutefois, si vos besoins pour votre mise de fonds sont moins importants, les droits de cotisations à votre CELIAPP pourraient probablement suffire.

- Combiner les actifs de votre REER et votre CELIAPP : une fois que le maximum de vos droits de cotisation est atteint dans le CELIAPP, il peut être avantageux de cotiser à votre REER pour combiner les deux régimes. Vous auriez ainsi accès à plus de capital pour votre mise de fonds puisque vous pourriez utiliser la valeur marchande de votre CELIAPP et les sommes investies dans votre REER pour le RAP.

Note : Il est possible de transférer des montants de votre REER vers le CELIAPP. Toutefois, dans un tel cas, vous ne pourrez pas déduire une deuxième fois ces sommes de votre revenu et vous ne récupérerez pas les droits de cotisation déjà utilisés pour votre REER.

9 — Le compte d’épargne libre d’impôt (CELI) peut-il aussi être avantageux pour l’achat d’une première propriété ?

Le CELI est aussi un véhicule d’épargne intéressant pour plusieurs raisons. En voici quelques-unes :

- Puisque le CELIAPP a une période de participation maximale de 15 ans qui commence dès l’ouverture du premier CELIAPP, il peut être bénéfique d’épargner d’abord dans un CELI. Vous pourrez ensuite utiliser cette épargne et les rendements générés pour les transférer dans un nouveau CELIAPP afin de profiter au maximum de vos droits de cotisation. De plus, vous pourrez réutiliser vos droits de cotisation du CELI l’année suivante.

- Le CELI offre une plus grande flexibilité pour ce qui est du retrait de votre épargne. L’argent que vous y déposez peut donc être utilisé pour épargner en vue de l’achat d’une propriété, mais aussi pour d’autres projets importants ou pour constituer un fonds d’urgence.

| La stratégie à privilégier peut dépendre de votre capacité à épargner et de votre horizon de temps avant l’achat de votre propriété. Parlez-en avec un conseiller pour évaluer la stratégie à privilégier selon votre situation. |

10 — Si le CELIAPP n’est pas encore disponible à mon institution financière, que faire en attendant qu’il le soit ?

En attendant la disponibilité du CELIAPP à votre institution financière, l’une des options à considérer est d’épargner dans votre CELI. Vous pourrez ainsi profiter de la flexibilité de ce véhicule d’épargne et des rendements générés à l’abri de l’impôt, et vous pourrez ensuite transférer vos économies dans le CELIAPP.

Dans tous les cas, n’oubliez pas de consulter un conseiller pour discuter de la meilleure stratégie adaptée à votre situation et à vos propres objectifs d’épargne.

Un article de notre partenaire