Le score de crédit est-il affecté lors de la fermeture d’une carte de crédit?

08 septembre 2023

Une collaboration spéciale de Milesopedia

Il existe des dizaines de raisons valables pour fermer une ou plusieurs cartes de crédit. Néanmoins, est-ce réellement une bonne idée? Comment cela affectera-t-il votre cote de crédit? Dans les prochaines lignes, vous apprendrez tout ce qu’il faut savoir sur le sujet.

Comprendre le calcul de votre cote de crédit: la base

Premièrement, il faut se rappeler que la cote de crédit se présente comme le portrait chiffré de votre situation financière actuelle. Les bureaux de crédit compilent différentes informations comme l’historique de crédit, les défauts de paiement et plus encore. À partir de ces données, ils établissent votre cote sur une échelle de 300 à 900.

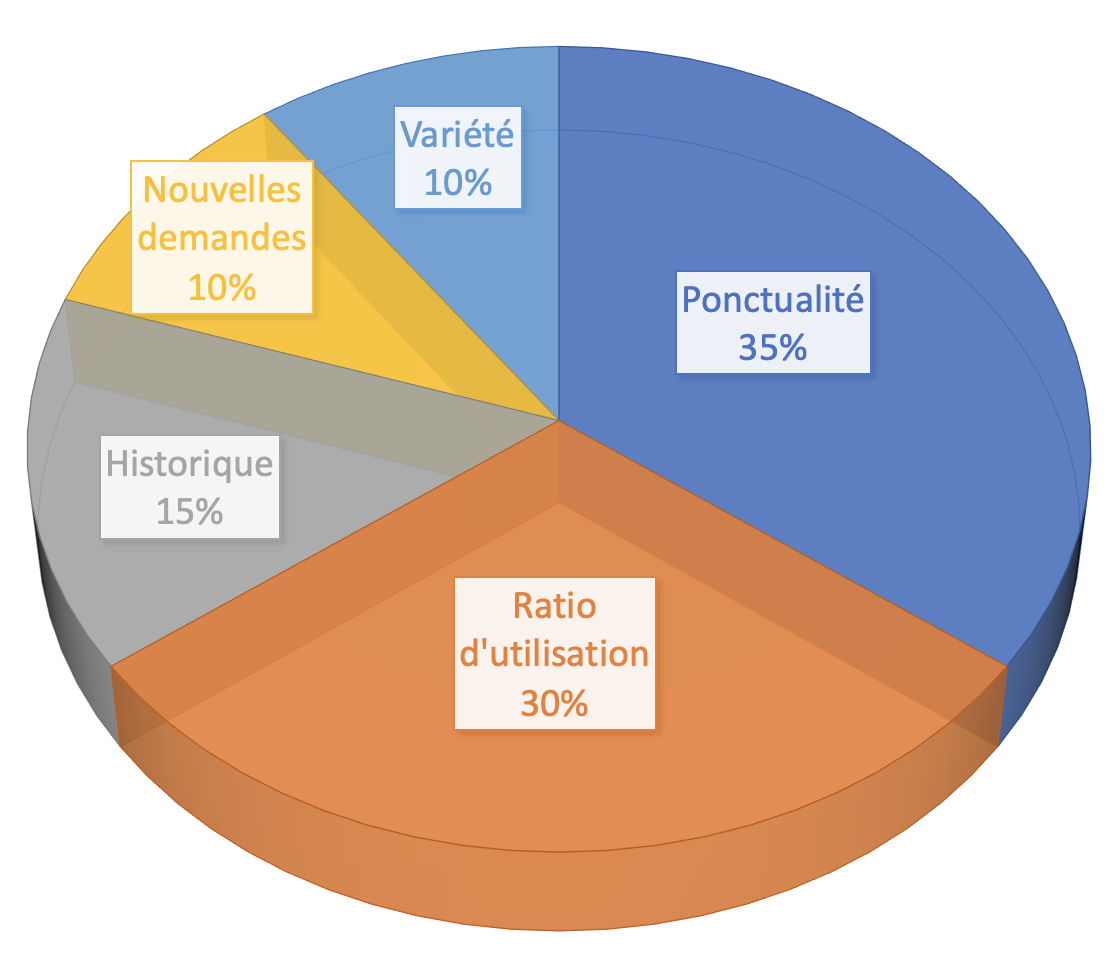

Et comment cette cote de crédit est-elle calculée? Qu’est-ce qui l’influence? En parcourant les conseils des bureaux de crédit, on peut déduire les principaux critères de ce calcul, ainsi que leur importance:

Votre ponctualité (35 %)

Voilà l’élément numéro 1 du calcul de votre score de crédit. Remboursez-vous vos soldes au minimum requis mensuellement? Le faites-vous avant la réception de votre relevé mensuel? Ces actions sont indispensables pour optimiser votre cote.

Votre taux d’utilisation (30 %)

Peu importe la ligne de crédit (prêt hypothécaire, marge de crédit, carte de crédit, etc.), votre ratio d’utilisation devrait toujours rester en dessous de 30%. Ce ratio représente le montant de crédit utilisé, divisé par le total de crédit disponible. Alors, si vous utilisez 2000$ chaque mois, sur un total de crédit de 10 000$, votre ration est de 20%.

Votre historique (15 %)

On recommande toujours de garder une ligne de crédit le plus longtemps possible. Les mouvements à ce niveau sont tous soulevés par les bureaux de crédit, qui peuvent les interpréter à leur guise (manque de fonds, instabilité, etc.). Plus longtemps vous conservez un compte de crédit ouvert et en utilisation, mieux il en vaudra pour votre cote de crédit.

Vos demandes de crédit (10 %)

Chaque nouvelle demande de crédit influence votre cote de crédit. Néanmoins, les points perdus sont généralement réattribués à l’intérieur de quelques semaines. Mais, soyez vigilant: le ratio ainsi que la ponctualité sont de mise pour que le tout se rééquilibre.

Le nombre et le type de créances (10 %)

Votre cote de crédit bénéficie d’une variété de comptes : prêt personnel, auto, marge de crédit, prêt hypothécaire, etc. Mais attention à l’endettement, assurez-vous de préserver un bon ratio d’utilisation

Si vous remboursez scrupuleusement vos diverses sources de crédit (prêt personnel, cartes de crédit, marge de crédit, etc.) les évaluateurs du crédit y voient la preuve de votre fiabilité.

L’impact de l’annulation d’une carte de crédit

Fermer une carte de crédit a nécessairement un impact dans votre dossier de crédit. C’est pourquoi il est crucial de bien peser le pour et le contre avant de le faire.

Voici deux conséquences négatives d’une annulation :

- Une brèche sur la durée de votre historique de crédit

Votre historique est une preuve, noir sur blanc, de vos antécédents de crédit. Il est donc précieux puisqu’il témoigne de votre assiduité de paiement, votre ratio de crédit et autres éléments décisifs lors du calcul de votre cote de crédit.

Lorsque vous fermez une carte de crédit pour laquelle vous avez toujours été assidu dans vos paiements, vous supprimez ce précieux historique. Quoique ce dernier disparaisse définitivement de votre dossier 10 ans après la fermeture, cela pourrait quand même vous nuire.

Prenons l’exemple suivant:

Vous possédez deux cartes de crédit. Une vieille de 10 ans et l’autre de 3 ans. Après mûre réflexion, deux cartes, c’est trop pour vous et vous décidez d’annuler la plus vieille. Vous n’y pensez pas sur le coup, mais dans 10 ans, la carte de crédit que vous avez gardée n’aura que 13 ans, tandis que si vous aviez gardé l’autre, elle aurait 20 ans. Et cela, sans compter qu’à ce moment, l’historique en serait définitivement supprimé de votre dossier de crédit.

Quoique ces deux durées (13 ans et 20 ans) sont excellentes, un historique de 20 ans reste toujours plus avantageux!

- Le risque d’une hausse de votre ratio d’utilisation

Trop souvent, la fermeture d’une carte de crédit amène la hausse du ratio de crédit sur une autre carte. Par exemple, si vous utilisiez 20% de crédit sur la carte que vous venez d’annuler, ce pourcentage sera-t-il transféré sur votre carte où le ratio est de 25%?

Dans ce cas, vous vous retrouvez avec un ratio de 45%, ce qui est 15% de plus que le ratio recommandé. Et, comme nous l’avons vu plus haut, le ratio d’utilisation compte pour beaucoup dans le calcul de votre cote de crédit (30%).

Voici deux conséquences positives d’une annulation:

- Diminuer le risque d’endettement

Si la possession de plusieurs cartes de crédit vous encourage à dépasser votre capacité de paiement ou votre niveau d’endettement, il est crucial d’y remédier. Le petit impact de l’annulation pèse moins lourd qu’un taux d’endettement élevé ou qu’un défaut de paiement.

- Diminuer le risque d’oublier une échéance

Plus vous avez de cartes, plus le risque d’oublier une échéance est possible et les intérêts qui vont avec. Moins de cartes signifie que la gestion de vos finances est plus simple.

Les bonnes démarches à mettre de l’avant

Est-ce possible de résilier une carte de crédit et en diminuer les conséquences? Oui. Même si cela crée systématiquement une certaine onde de choc dans votre portrait de crédit, certaines mesures peuvent être prises pour atténuer ses effets, telles que:

- Régler le solde

Reste-t-il un solde sur la carte que vous souhaitez annuler? Le solde devrait toujours être entièrement payée, avant même toute démarche de fermeture. Sinon le bureau de crédit pourrait y voir un défaut, avec des conséquences importantes sur votre cote de crédit.

- Faire une nouvelle demande de carte

Si votre motivation pour fermer une carte de crédit n’est pas le risque de surendettement, il est bien de demander la hausse de la limite sur une autre carte. Cela rétablira votre limite de crédit initiale et votre cote de crédit en sera moins affectée.

Les bons choix, selon vos besoins

Comme vous l’avez constaté, plusieurs éléments peuvent influencer votre cote de crédit. Les plus importants demeurent la ponctualité et votre ratio d’utilisation qui comptent pour 65% du calcul.

Résilier une carte de crédit est une démarche qui demande réflexion. Il y a plusieurs conséquences à analyser pour faire le meilleur choix pour vous.

Pour continuer votre lecture sur la bonne gestion de vos finances, peut-être aimeriez-vous lire cet autre article de Milesopedia: Faites le tour de vos dépenses et apprenez à gérer vos cartes de crédit.