Les finances au féminin

Vous voulez télécharger ou imprimer notre guide Les finances au féminin? C’est ici : Version PDF

(Notez que la section sur la fraude n’est disponible que dans la présente version web.)

Ce guide vise à fournir des informations accessibles sur les finances personnelles, en mettant l’accent sur l’autonomie et la prise de décisions éclairées.

Pourquoi un guide qui s’adresse particulièrement aux femmes?

Bien que certaines sections soient conçues pour répondre aux défis spécifiques auxquels les femmes font face dans ce domaine, le contenu est pertinent pour tout individu cherchant à optimiser sa situation financière.

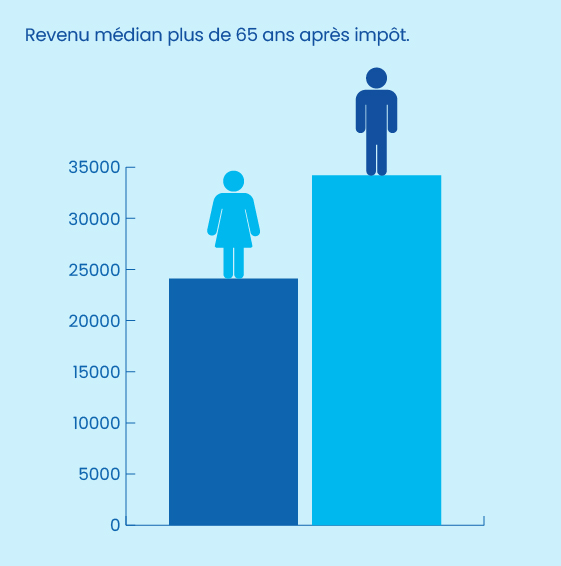

Nous savons déjà que les femmes gagnent moins pendant leur vie active, mais saviez-vous que leur revenu est 30 % moins élevé que celui des hommes à la retraite? En 2020 selon l’Institut de la statistique du Québec, le revenu médian des femmes ainées était de 24 100$ par année, alors que celui des hommes était de 34 200$.

Études et sondages confirment que les femmes misent avant tout sur la sécurité, la tranquillité d’esprit et la confiance. Elles sont davantage motivées par les résultats à long terme que par le rendement à court terme, ce que préconisent justement les plus grands investisseurs, comme Warren Buffet.

Cependant la majorité des femmes épargnent moins, en bonne partie à cause des inégalités salariales, des responsabilités familiales et des congés de maternité.

Par où commencer? Faites-vous confiance!

Les femmes devraient se faire davantage confiance en matière de placements. Les psychologues et les scientifiques ont prouvé que les femmes qui investissent ont de meilleurs résultats que les hommes, en moyenne :

- Elles étudient sérieusement leurs options d’investissement.

- En changeant moins leurs placements (ventes et achats), elles obtiennent un meilleur rendement que les hommes et économisent sur les coûts de transaction.

- Les femmes investissent plus dans des entreprises éthiques. Ces entreprises ont souvent de meilleures perspectives à long terme et font face à moins de poursuites judiciaires.

C’est quoi l’autonomie financière?

Cette personne est en mesure de faire un bilan et un budget, de payer ses factures, d’ouvrir des comptes, de faire des emprunts et d’épargner. Ultimement, elle pourra maintenir son niveau de vie au moment de sa retraite.

Et quand deux personnes décident de s’unir ?

Chacune des personnes du ménage doit avoir accès à l’ensemble des renseignements sur les finances communes afin de pouvoir prendre des décisions éclairées et assurer pleinement sa propre sécurité financière.

Pourquoi prendre sa situation financière en main?

- Parce que l’arrivée d’un enfant entraîne souvent une diminution du salaire des mères pendant plusieurs années, alors que celui des pères n’est pas touché par un tel événement.

- Pour ne pas être désavantagée à la fin d’une union en raison notamment de votre revenu plus faible et du partage inéquitable des dépenses au sein de votre couple. On préfère ne pas y penser, mais plus de 50 % des couples se séparent.

- Pour ne pas être prise au dépourvu par l’administration des finances au décès de votre conjoint.

Les femmes vivent en général plusieurs années de plus que leur conjoint. Les statistiques montrent que la probabilité qu’une femme épuise son épargne-retraite avant son décès demeure très élevée

Voilà bien des obstacles que les femmes doivent surmonter et qui nuisent à leur santé financière.

Vous trouverez ici les éléments essentiels qui vous guideront pour un avenir financier prospère.

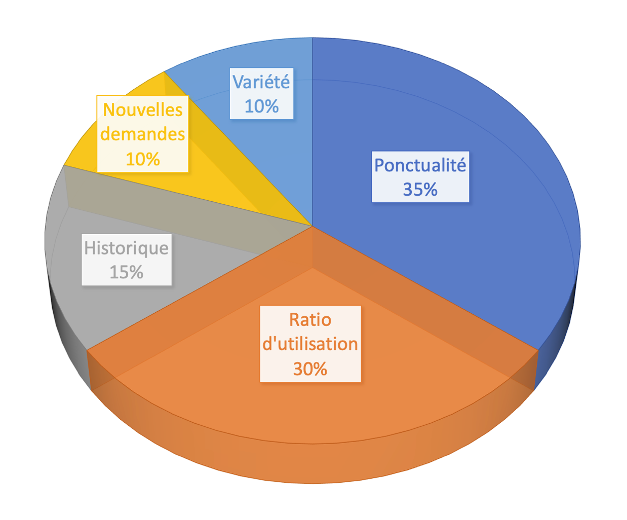

1- Faites votre bilan Le bilan est une photographie de votre situation financière à un moment précis. Il inclut vos avoirs (argent en banque, placements, maison, voiture, etc.) et vos dettes (hypothèque, carte de crédit, emprunts, etc.) Pour ne rien oublier, vous trouverez une grille facile à remplir dans notre guide 99 trucs pour économiser sans se priver (page 8). 2- Établissez votre budget Beaucoup de personnes ne savent pas exactement comment elles dépensent leur argent. Il est essentiel de faire un état des lieux : identifier vos besoins et vos désirs (et savoir les différencier), et connaître vos revenus ainsi que vos dépenses. C’est cela, faire un budget. Cet exercice vous permet d’avoir une image claire de votre train de vie et de prendre des décisions éclairées, en toute confiance, pour mieux gérer votre argent. Comment établir un budget réaliste? Nous vous recommandons de consulter cette page : Apprendre à faire un budget. Vous pouvez également utiliser une application sur votre téléphone pour suivre vos dépenses. Certaines sont liées à votre compte bancaire, d’autres, non. Votre établissement financier offre sûrement un programme pour élaborer un budget sur sa plateforme en ligne. Une façon simple de suivre vos dépenses est d’établir vos revenus, vos dépenses fixes (loyer, Internet, cellulaire, électricité, abonnements, permis de conduire, épargne, etc.), pour déterminer de combien d’argent vous disposez chaque jour pour vous faire plaisir. On appelle ça les «dépenses discrétionnaires». Comme ça, vous savez combien vous avez dans vos poches. Vous n’avez rien dépensé hier? Vous en avez plus aujourd’hui! 🙂 3- Soyez efficace avec votre épargne Épargner, ça peut sembler compliqué, mais cela ne doit pas vous décourager. Plus vous commencez tôt, plus c’est payant. Plus vous commencez tard, plus l’effort demandé sera important et plus le rendement de vos placements devra être élevé. Ceux-ci seront donc probablement plus risqués, pour que vous puissiez atteindre vos objectifs. Considérez l’épargne comme une dépense fixe, au même titre que le loyer ou l’hypothèque. C’est un bon moyen d’atteindre vos objectifs et d’investir pour vous-même, pour les projets qui vous tiennent à cœur, pour faire vos choix de vie avec confiance. Une méthode simple pour épargner sans effort est de procéder par prélèvements automatiques! Un de nos sondages nous apprenait que près des deux tiers [66 %] des personnes de 25 à 64 ans qui réussissaient à épargner le faisaient soit par prélèvements automatiques, soit par retenues sur leur salaire. Une petite somme épargnée chaque semaine ou toutes les deux semaines peut se transformer en une somme conséquente à long terme. Prévoyez des prélèvements automatiques et oubliez-les! « L’épargne qui fonctionne le mieux, c’est l’épargne qu’on ne voit pas. » Une section entière de notre site Web est consacrée à l’épargne. N’hésitez pas à la consulter : Épargner. Les stratégies pour atteindre ses objectifs financiers à court et à long terme Maintenant que vous connaissez vos revenus et vos dépenses, il est temps de déterminer vos priorités. Pour atteindre vos objectifs, comme l’achat d’une maison, l’indépendance financière ou la réalisation d’autres projets personnels, il est essentiel d’élaborer un plan. Pour bien planifier vos projets, vous pouvez utiliser la grille « projets » de notre grille de budget. Vous aimerez peut-être aussi lire cet article : 7 conseils simples pour vous sentir zen. 4- Gérez bien votre crédit et vos dettes La cote de crédit La cote de crédit est une évaluation chiffrée de votre situation financière. Elle regroupe des renseignements sur vos dettes actuelles et passées et reflète votre capacité à respecter vos engagements financiers, comme payer vos factures à temps. Cette cote, calculée sur une échelle de 300 à 900, est influencée par plusieurs facteurs, notamment la ponctualité de vos paiements et votre taux d’utilisation du crédit. Les cartes de crédit Les cartes de crédit sont des outils pratiques, mais elles doivent être utilisées comme des moyens de paiement et non comme des sources d’emprunt. Truc important : payez le solde de votre carte de crédit au complet chaque mois Il est crucial de rembourser le solde complet de votre carte de crédit chaque mois pour éviter de devoir payer des intérêts. Par exemple, un solde de 4 000 $ sur une carte à un taux de 20 % d’intérêt peut prendre 9 ans à rembourser, avec un coût total de 1 900 $ en intérêts si vous ne faites que les paiements minimums chaque mois [et si vous n’ajoutez pas de nouveaux achats!]. Pour en savoir plus sur le fonctionnement des cartes de crédit, consultez cette page de l’Agence de la consommation en matière financière du Canada : Comment fonctionne votre carte de crédit. Réduisez vos dettes Le remboursement des dettes se retrouve régulièrement au sommet de la liste de nos résolutions financières. Mais comment y arriver? Vous pourriez vouloir privilégier le remboursement de la plus petite dette en premier, pour en avoir une de moins à rembourser. Vous pourriez aussi rembourser votre plus gros emprunt d’abord, comme votre prêt hypothécaire. Pourtant, il est beaucoup plus avantageux de rembourser en priorité les dettes dont le taux d’intérêt est le plus élevé. Voyons l’exemple de Simone : Elle doit rembourser sa marge de crédit de 30 000 $, dont le taux d’intérêt est de 5 %. Elle doit aussi rembourser le solde de sa carte de crédit de 5 000 $, dont le taux d’intérêt est de 20 %. Elle dispose d’un budget de 1 000 $ par mois pour rembourser ses emprunts. Selon une entente avec son établissement financier, elle doit rembourser au minimum 125 $ par mois pour sa marge de crédit [versement qui couvre les intérêts] et 250 $ par mois pour sa carte de crédit [paiement minimum obligatoire]. Il lui reste donc 625 $ par mois qu’elle peut utiliser pour rembourser ses dettes. Elle aura remboursé ses 2 emprunts en environ 38 mois et aura payé un peu plus de 3 100 $ en intérêts. Elle remboursera ses 2 emprunts en 44 mois et payera un peu plus de 4 000 $ en intérêts. Les dépenses imprévues! Avez-vous un fonds d’urgence? Aussi connu sous le nom de coussin de sécurité. À quoi ça sert? Un fonds d’urgence vous offre la tranquillité d’esprit. Il vous permet de faire face à une réduction de revenu causée par une perte d’emploi, une maladie ou des dépenses imprévues, telles que celles qui découlent d’un bris important sur votre propriété, d’une chirurgie pour votre animal de compagnie, etc. Comment se constituer un fonds d’urgence? Ouvrez un compte d’épargne réservé à ce fonds. L’argent que vous y déposez ne devrait pas servir à payer vos dépenses courantes, comme le logement, l’alimentation, les sorties, etc. C’est votre assurance en cas de coup dur. J’ai besoin de combien d’argent dans ce fonds? L’idéal est de prévoir un montant équivalent à 3 à 6 mois de dépenses. Évidemment, si vous pigez dans votre fonds d’urgence, il faudra rembourser cet argent dès que possible afin que votre coussin soit toujours confortable! Que faire quand j’ai accumulé assez d’argent dans mon fonds d’urgence? Quelle bonne habitude d’épargne vous avez acquise! 😉 Continuez à épargner le même montant, mais au lieu de le mettre dans votre fonds d’urgence, accumulez cet argent pour des projets qui vous tiennent à cœur. Vous allez voir : vous y prendrez goût!

Investissez! Épargner, c’est le premier pas vers une sécurité financière à court terme. Toutefois, cela ne suffit pas. Pour que votre épargne grandisse, vous devez l’investir! Si vous laissez votre argent dans un compte courant ou un compte d’épargne, vous ne pourrez même pas suivre le rythme de l’inflation, qui est votre ennemi numéro un à long terme. Votre dollar d’aujourd’hui ne vaudra pas la même chose dans 10 ans, ni même l’an prochain! Choisir le type de placements qui vous convient. Le rendement de vos placements Le rendement de vos placements est crucial. Avec le temps, votre rendement deviendra encore plus important que la somme que vous épargnez pour votre retraite. Lorsque vous établissez vos prévisions de rendement, il ne faut pas oublier de soustraire les frais de gestion liés au produit de placement. Calculez l’impact des frais d’investissements sur vos placements. Combattez l’inflation! Pourquoi le même service coûte-t-il plus cher aujourd’hui qu’autrefois? La responsable : l’inflation, qui est l’augmentation du prix des biens à la consommation. Il s’agit d’un facteur important à considérer dans la planification de votre retraite. Le tableau suivant vous permet de voir combien il vous en coûtera dans les prochaines années pour maintenir votre train de vie actuel, en tenant compte de l’inflation. L’inflation et l’espérance de vie : une combinaison dangereuse pour votre retraite? La magie de l’intérêt composé Laissez votre épargne travailler pour vous grâce à la magie de l’intérêt composé. Prenons l’exemple de Stéphanie Stéphanie dépose la somme de 1 000 $ dans un dépôt à terme. Le taux d’intérêt proposé par son établissement financier est de 6 %. Dans le présent exemple, l’intérêt est composé annuellement, c’est-à-dire que l’intérêt est calculé après une période d’un an. Après 10 ans, le placement initial de 1 000 $ vaudra 1 790,85 $. Après 25 ans, le même placement initial de 1 000 $ vaudra 4 291,87 $. C’est l’intérêt composé qui travaille pour vous. Plus vous lui donnez de temps, plus cela joue en votre faveur. L’intérêt se calcule non seulement sur le capital initial, mais aussi sur l’intérêt accumulé. C’est donc de l’intérêt sur votre intérêt. Dans l’exemple ci-dessous, la somme épargnée représente environ 20 $ par semaine. Pouvez-vous planifier une telle somme dans votre budget? Si vous prenez l’habitude de déposer périodiquement un montant additionnel dans votre compte de placements (bonjour les prélèvements automatiques!), vous pourriez être surprise de la différence notable sur votre épargne. Jetez un coup d’œil au tableau! Quand les intérêts se composent! Olivia attend 10 ans et investit 2 000 $ par année au même taux de 6 % pendant 10 ans. Chaque personne aura placé au total 20 000 $. Bien que chacune ait investi un total de 20 000 $, Stéphanie accumule 11 050 $ de plus que son amie Olivia. Finalement, ce n’est pas de la magie, c’est mathématique. Si les sommes sont placées dans un REER, un CELI ou un CELIAPP, rappelez-vous que cette épargne s’accumule à l’abri de l’impôt. Une belle façon de vous aider à réaliser vos rêves! La diversification contribue à diminuer les risques liés aux placements. Investir tout son argent dans une seule entreprise ou un seul secteur est risqué. Diversifiez votre portefeuille en investissant dans des fonds communs de placement, des actions en bourse, etc. Plusieurs ouvrages et blogues québécois peuvent vous aider à mieux comprendre le monde de l’investissement. Voici deux ouvrages québécois écrits simplement, pour une bonne entrée en matière : Vous pourriez aussi envisager d’investir dans d’autres catégories d’actifs tels l’immobilier ou dans une PME. Avant de passer à l’action, parlez-en à une professionnel.le certifié.e. Cette personne vous aidera à bien évaluer les avantages et les inconvénients et vous aurez de meilleurs outils pour décider si un choix en particulier est le meilleur pour vous! Les sommes investies sont souvent conservées sur une longue période (années ou décennies) pour maximiser les rendements. Les investissements comportent des risques qui varient en fonction du type d’actif. Par exemple, les actions peuvent être volatiles, tandis que les obligations sont généralement moins risquées, mais offrent des rendements plus modestes. Connaissez votre profil d’investisseuse Avant d’investir votre épargne, évaluez votre tolérance au risque afin de choisir le type d’investissement qui vous convient. Clé de réussite : Utilisez l’outil Votre profil d’investisseur de l’Autorité des marchés financiers. Pour choisir le type de placement qui vous convient et en savoir plus sur l’épargne personnelle, lisez ces pages Web :

Les femmes vivent généralement plus longtemps que les hommes, ce qui signifie qu’elles doivent planifier une retraite plus longue et financièrement plus robuste. Il est donc crucial de bien préparer cette étape de la vie. L’importance de commencer tôt Le temps est votre meilleur allié lorsqu’il s’agit de planification de la retraite. Plus vous commencez à épargner tôt, plus votre capital aura le temps de fructifier. Dans un REER (régime enregistré d’épargne-retraite) ou un CELI (compte d’épargne libre d’impôt), l’effet peut être assez impressionnant. Votre Vous de demain vous remerciera! Les questions clés à se poser Les questions clés à se poser Comment réduire les écarts de patrimoine Évaluez vos besoins Il est important de faire le point régulièrement sur votre situation financière. Revoyez vos objectifs et ajustez votre plan. Des éléments comme l’inflation, les fluctuations du marché et les changements dans votre situation personnelle, comme votre état de santé, peuvent affecter vos besoins de revenu à la retraite. Pour évaluer l’épargne dont vous aurez besoin et déterminer à quel âge vous retirerez vos rentes publiques, vous pouvez faire des scénarios à l’infini avec l’outil de calcul de la Chaire en fiscalité et en finances publiques de l’université de Sherbrooke. C’est un excellent point de départ pour y voir plus clair! Deux autres outils indispensables offerts par Retraite Québec Pourquoi planifier votre succession? La planification successorale garantit que vos biens seront distribués selon vos souhaits après votre décès. Elle peut aider à réduire les impôts et les complications juridiques pour vos proches. Faire votre testament Le testament est le document juridique central de toute planification successorale. Il précise comment vous souhaitez que vos biens soient distribués, qui sera responsable de l’exécution de vos volontés (exécuteur testamentaire), et qui prendra soin de vos enfants mineurs si vous en avez. Attention! Sans testament, c’est la loi qui prévoit qui héritera de vos biens. Il se pourrait que cela ne corresponde pas à ce que vous souhaitez. Contrairement à ce que beaucoup de personnes pensent, une conjointe ou un conjoint de fait, par exemple, n’héritera de rien, car cette personne n’est pas reconnu par la loi comme un « héritier légal »! II y a trois types de testaments : Faire un testament soi-même comporte des risques Préparer un testament sans les conseils de votre notaire ou de votre avocate ou avocat pourrait entrainer différents problèmes pour vos proches. Il arrive que des testaments soient difficiles à comprendre, incompatibles avec la loi, incomplets ou encore déclarés invalides. Les assurances Les assurances jouent un rôle important dans la gestion des risques tout au long de votre vie. Comment choisir les bonnes couvertures pour assurer votre sécurité financière et celle de vos proches? Comment choisir la bonne couverture? Pour en savoir plus sur les types d’assurance, consultez cette page Web de l’Autorité des marchés financiers : Assurance

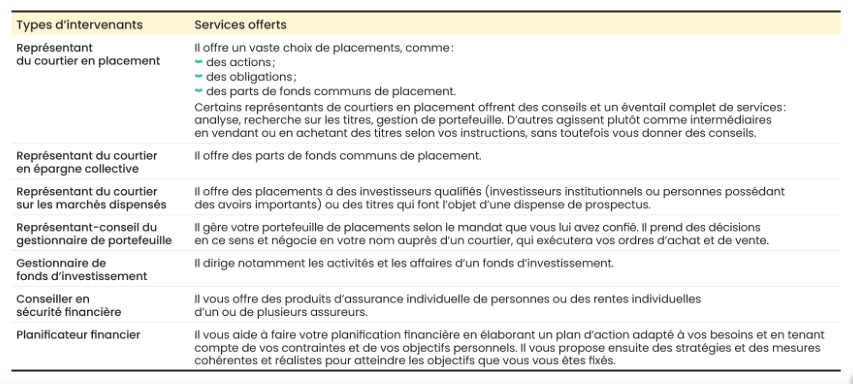

Consultez des personnes autorisées Il est souvent judicieux de se faire accompagner par une personne spécialisée. Les conseils qu’elle vous donnera vous seront précieux et pourront vous rassurer, car de nombreux facteurs doivent être pris en compte dans vos stratégies d’épargne et d’investissement. Plusieurs spécialistes ayant des compétences variées peuvent contribuer à l’atteinte de vos objectifs financiers. La plupart des spécialistes de ce tableau vendent des produits, à l’exception des planificateurs financiers (à moins d’avoir un autre permis). Ces derniers ont une formation universitaire en plus d’avoir suivi une formation à l’Institut québécois de planification financière. Ils sont en mesure d’analyser tous les aspects de vos finances personnelles et d’élaborer un plan de décaissement adapté à vos besoins, votre réalité et vos objectifs et pourront vous aiguiller dans tout ce qui touche les aspects légaux, l’assurance et la gestion des risques, les finances, la fiscalité, les placements, la retraite ainsi que la succession. Par ailleurs, d’autres spécialistes possèdent des connaissances dans un ou plusieurs de ces mêmes domaines. Les questions à lui poser : Vous avez choisi une personne spécialisée pour qu’elle vous accompagne? Assurez-vous d’être bien préparée pour tirer le meilleur parti de cette première rencontre. Les documents à avoir sous la main : De plus, prenez le temps de réfléchir à vos projets. Plus les renseignements que vous fournirez seront complets, mieux la personne que vous avez choisie pourra vous aider. Visitez la page Choisir un professionnel pour en savoir plus.Revenus – dépenses fixes (incluant l’épargne) = argent discrétionnaire

Payez-vous en premier, mettez l’épargne dans votre budget!

Si elle décide de rembourser en premier la dette dont le taux d’intérêt est le plus élevé :

Si elle décide de rembourser en premier la dette dont le montant est le plus élevé :

Il s’agit d’une différence de 900 $ juste pour avoir choisi le bon ordre de remboursement!

Que signifie ce tableau? Si vous dépensez actuellement 20 000 $ par année, il vous en coûtera 26 917 $ pour faire les mêmes achats dans 15 ans, en supposant une inflation moyenne de 2 % par année.

Et si vous continuez…

Stéphanie investit 1 000 $ maintenant puis 1 000 $ au début de chacune des 19 prochaines années à un taux de rendement de 6 % par année.

Laquelle aura accumulé le plus d’argent au terme de ces 20 ans?

Stéphanie

Olivia

Épargne annuelle des 10 premières années

1 000 $

0 $

Épargne annuelle des 10 années suivantes

1 000 $

2 000 $

Total de l’épargne

20 000 $

20 000 $

Valeur du placement après 20 ans

38 993 $

27 943 $

Pour faire vos propres simulations, utilisez notre calculateur Le temps, c’est de l’argent!

Une saine diversification

Un testament doit être écrit. Il ne peut pas être sous format d’enregistrement audio ou vidéo.

Eh non, Pitou et Minou ne peuvent pas être vos héritiers, mais vous pouvez léguer une somme d’argent à une personne qui prendra soin d’eux.

Eh non, Pitou et Minou ne peuvent pas être vos héritiers, mais vous pouvez léguer une somme d’argent à une personne qui prendra soin d’eux.

La préparation de votre première rencontre :

Conclusion

Récapitulatif des points clés pour avoir un avenir prospère

- Négociez votre salaire : assurez-vous que votre rémunération reflète vos compétences et votre expérience.

- Faites votre bilan : évaluez vos avoirs et vos dettes pour savoir où vous en êtes.

- Établissez votre budget : connaissez mieux vos revenus et vos dépenses pour partir du bon pied.

- Planifiez vos petits et grands projets : préparez-vous à financer vos projets, qu’ils soient modestes ou ambitieux.

- Déterminez votre profil d’investisseuse : connaissez votre tolérance au risque pour mieux choisir les placements qui vous conviennent.

- Passez à l’action : investissez votre épargne pour faire fructifier votre capital.