Défi 10%

20 juillet 2018

SE PAYER EN PREMIER

En matière d’épargne, tout un chacun offre ses petits conseils et ses méthodes sans faille. Il faut certainement commencer par s’arrêter, réfléchir à ses revenus et ses dépenses et se donner un plan. C’est tout simplement ce qu’on appelle faire son budget. Et dans un budget, on peut commencer par « se payer soi-même ».

Notre première « dépense » pourrait être en fait « notre épargne personnelle ».

Quelle est la meilleure façon d’épargner? Commençons par faire un budget. Thérèse Richer, coordonnatrice de l’Association coopérative d’économie familiale (ACEF) Rive-Sud, à Lévis, enseigne aux gens comment suivre un budget et apprendre à épargner. « Épargner, dit-elle, cela permet d’être indépendant, de pouvoir choisir, d’aller acheter là où nous le désirons, de ne pas être guidé par les facilités de crédit, de conserver son pouvoir de négocier».

On nous recommande souvent, comme règle de base, de mettre de côté 10 % de nos revenus pour l’épargne.

Comme règle de base, on recommande souvent de mettre de côté 10% de vos revenus bruts pour l’épargne en vue de la retraite. Bien sûr, cette règle n’est pas universelle, mais elle donne une estimation assez générale de la somme à épargner pour conserver son niveau de vie à la retraite. Elle dépend cependant du rendement de vos placements, mais aussi du moment où l’on commence à épargner. Plus on est âgé, plus l’effort sera grand et meilleur devra être le rendement pour atteindre son objectif.

VOYONS UN EXEMPLE…

Luc a vingt-huit ans. Il est salarié dans une entreprise de développement multimédia. Son salaire annuel brut est de 39 000 $. Une fois enlevées les retenues habituelles (impôt fédéral, impôt du Québec, régie des rentes, assurance-emploi, régime québécois d’assurance parentale, etc.), son salaire net lui sert à payer toutes ses dépenses de base et quelques « douceurs ». Il aimerait bien pouvoir engranger une partie de cette somme pour des projets qui lui tiennent à coeur.

Luc ne participe pas à un régime complémentaire de retraite au travail.

Selon les règles fiscales en vigueur, il peut contribuer à son REER l’équivalent de 18 % de son revenu brut, soit un maximum de 7 020 $ par année. Cela veut dire quelque 585 $ par mois. Toute une commande pour ce jeune intégrateur de jeux vidéo.

En faisant un budget qui tiendra compte de cette réalité et de ses objectifs, Luc pourra évaluer à quel point l’effort d’épargne sera important.

On connaît souvent par cœur les montants des dépenses fixes comme le loyer ou l’hypothèque, l’électricité, le chauffage, etc. Ce sont la plupart du temps les sommes les plus importantes que nous devons mettre de côté chaque mois. Dans le cas des postes budgétaires comme l’alimentation, les loisirs, les vêtements, ces dépenses dites « variables » constituent trop souvent un ensemble assez flou et parfois difficile à évaluer. C’est sans doute dans les dépenses variables qu’on pourra exercer un certain choix et arriver à épargner avec un peu de bonne volonté et, bien sûr, une certaine discipline…

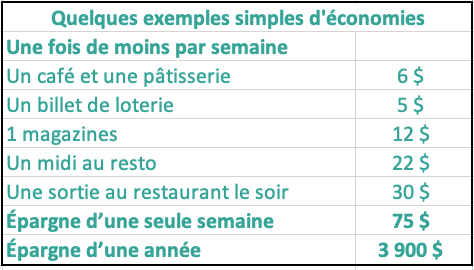

Le tableau qui suit présente quelques dépenses courantes que nous faisons souvent sans trop y penser. Mais à la longue, tous ces petits achats s’additionnent et viennent grever notre budget de dépenses variables.

Toutes ces petites sommes économisées en un an, sont l’équivalent de 10 % du revenu de Luc. C’est souvent dans ces petites dépenses que nous pouvons atteindre des objectifs d’épargne importants.

En faisant un peu d’effort, Luc a donc en main 75 $ par semaine qu’il peut investir dans un CELI ou dans un REER. Que se passera-t-il dans 35 ans, lorsque Luc aura 63 ans?

Les sommes épargnées à l’abri de l’impôt (avec un taux de rendement de 5 %) vaudront plus de 361 049 $ 35 ans plus tard. Un beau montant pour la retraite! Sans compter, que l’épargne de Luc augmentera d’année en année, lorsque sont salaire augmentera.

En épargnant chaque semaine, vous accumulerez plus d’argent que si vous ne le faites qu’à la fin de l’année.

On peut toujours trouver des excuses pour ne pas épargner, alors que souvent, c’est par de petits gestes qu’on arrive à mettre de côté les sommes nécessaires à ses projets. Que ce soit l’achat d’une propriété, un projet d’entreprise ou la retraite!

Dans le site web d’ÉducÉpargne, vous trouverez une grille permettant de planifier le financement de vos projets à court, à moyen ou à long terme.

Alors, c’est le temps de consulter la grille de calcul budgétaire d’ÉducÉpargne et de prendre le contrôle de vos finances.

POUR EN SAVOIR PLUS…

La grille de budget d’ÉducÉpargne

Le réseau de protection du consommateur du Québec