D'où proviendront vos revenus à la retraite?

06 novembre 2019

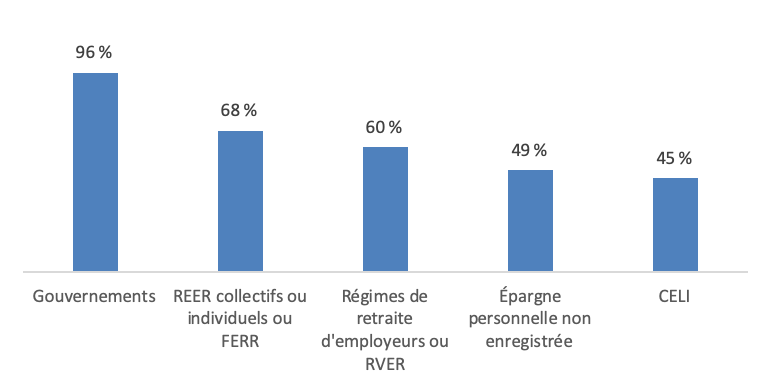

Les travailleurs de 45 à 64 ans, au fil de leur carrière, peuvent accumuler de l’argent destiné à leur retraite de différentes façons. Les programmes gouvernementaux, qui sont universel pour la Pension de sécurité de la vieillesse et obligatoire pour les travailleurs pour le Régime de rentes du Québec, sont effectivement reconnus comme une source de revenu de retraite par la presque totalité de la population visée. Les REER, qu’ils soient collectifs ou individuels, (68 %) et les régimes de retraite d’employeur seront les autres principales sources de revenus sur lesquels les travailleurs comptent à la retraite.

Lorsque vous serez à la retraite, recevrez-vous de l’argent provenant des sources suivantes?

Base : travailleurs de 45 à 64 ans

Base : travailleurs de 45 à 64 ans

Source : Sondage SOM auprès des travailleurs de 45 à 64 ans, réalisé en juin 2019 pour le compte de ÉducÉpargne et de Retraite Québec.

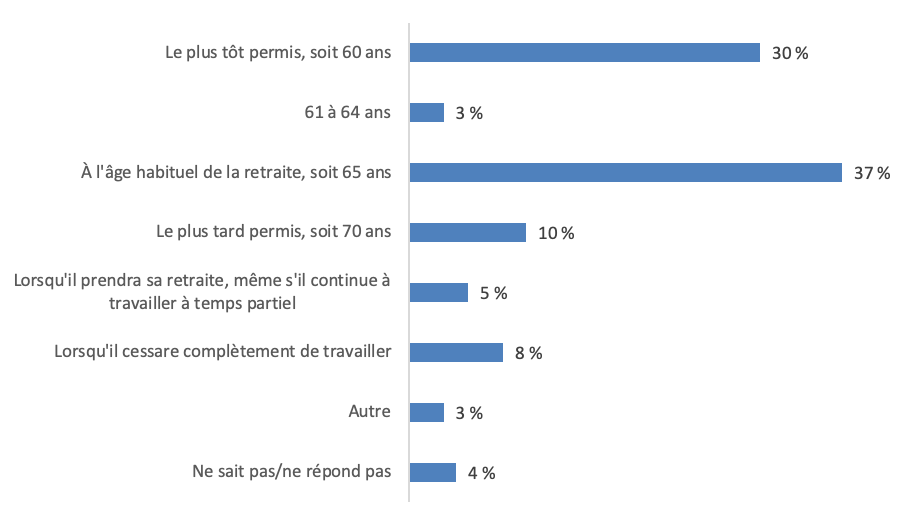

Tout travailleur doit cotiser au Régime de rente du Québec (RRQ) et pourra alors retirer cette rente gouvernementale au moment de la retraite. Sept travailleurs de 45 à 64 ans sur dix prévoient commencer à recevoir cette rente au plus tard à 65 ans. Deux moments sont plus fréquemment souhaités pour commencer à recevoir la rente du RRQ, soit à 65 ans (37 %) et à 60 ans (30 %).

À quel moment prévoyez-vous commencer à recevoir votre rente de retraite du Régime de rentes du Québec?

Base : travailleurs de 45 à 64 ans

Base : travailleurs de 45 à 64 ans

Source : Sondage SOM auprès des travailleurs de 45 à 64 ans, réalisé en juin 2019 pour le compte de ÉducÉpargne et de Retraite Québec.

En toute logique, l’âge à partir duquel les travailleurs pensent commencer à recevoir leur rente influence la raison qui conditionne leur choix. Ainsi, ceux qui prévoient la recevoir à partir de 60 ans sont proportionnellement plus nombreux à dire vouloir en profiter. À l’opposé, ceux qui prévoient commencer à la recevoir à 65 ans ou 70 ans sont proportionnellement plus nombreux à dire qu’ils veulent avoir un plus gros montant.

Les travailleurs qui n’ont aucune épargne et ceux ayant un revenu personnel inférieur à 40 000$ sont proportionnellement plus nombreux à prévoir prendre leur retraite à 60 ans. Il en est de même pour les travailleurs ayant commencé à épargner pour la retraite après 40 ans et pour ceux dont le plus haut diplôme est de niveau secondaire. On observe aussi une relation avec l’âge : plus on approche de l’admissibilité à la rente du RRQ, plus les gens veulent en profiter rapidement. Ainsi, en proportion, les travailleurs âgés de :

- 45 à 49 ans sont plus nombreux à prévoir commencer à la recevoir à 70 ans;

- 50 à 55 ans sont plus nombreux à prévoir commencer à la recevoir à 65 ans;

- 55 à 59 ans sont plus nombreux à prévoir commencer à la recevoir à 60 ans.

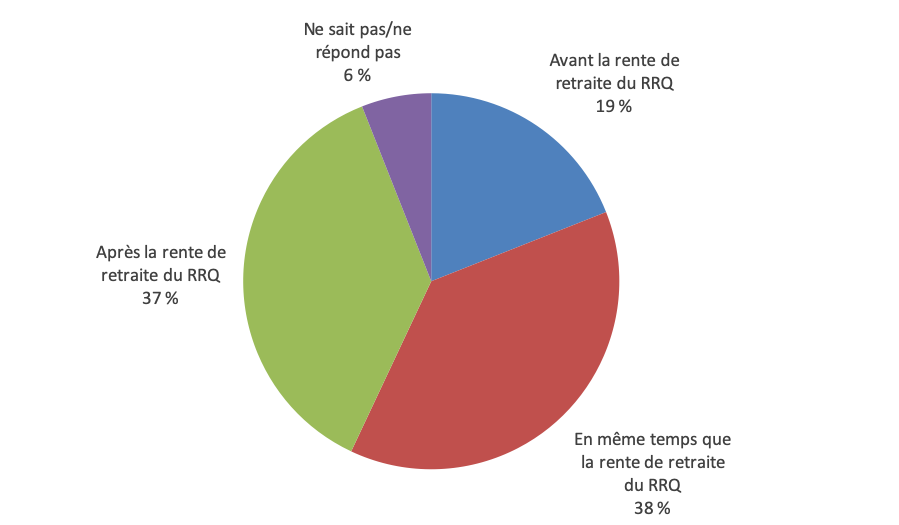

Que ce soit pour des fins fiscales ou simplement pour mieux répartir ses revenus de retraite, il est souhaitable d’avoir une stratégie de retrait des différentes sources de revenus. Il ne semble cependant pas y avoir de stratégie généralisée, comme le montre le graphique suivant.

Prévoyez-vous commencer à utiliser votre épargne-retraite (REER, CELI, épargne non enregistrée) avant, en même temps ou après avoir commencé à recevoir votre rente de retraite du Régime de rentes du Québec?

Base : travailleurs de 45 à 64 qui pensent recevoir de l’argent provenant d’un REER, d’un CELI ou d’épargne personnelle non enregistrée

Base : travailleurs de 45 à 64 qui pensent recevoir de l’argent provenant d’un REER, d’un CELI ou d’épargne personnelle non enregistrée

Source : Sondage SOM auprès des travailleurs de 45 à 64 ans, réalisé en juin 2019 pour le compte de ÉducÉpargne et de Retraite Québec.

Certaines conditions influencent le moment où les travailleurs prévoient commencer à utiliser leur épargne retraite personnelle. Les personnes mieux nanties et mieux préparées pour la retraite prévoient plus souvent se retirer plus tôt et utiliser leur épargne personnelle d’abord, retardant le début de leur rente du Régime de rentes du Québec. À l’inverse, ceux qui possèdent moins d’épargne envisagent de recevoir tôt leur rente du RRQ et conserver plus longtemps leur épargne personnelle.

Ainsi, voici quelques groupes de travailleurs à être proportionnellement plus nombreux à prévoir commencer à utiliser leur épargne :

Avant la rente du RRQ

- Âge idéal de la retraite à 55 ans

- Âge de la retraite entre 56 et 59 ans

- Valeur de l’épargne de 100 000$ ou plus

- Utilisera la rente du RRQ à 65 ans

- Utilisera la rente du RRQ à 70 ans

- Revenu personnel de 80 000$ ou plus

- A commencé à épargner pour la retraite à 30 ans ou avant

En même temps que la rente du RRQ

- Utilisera la rente du RRQ lorsque cessera totalement de travailler

- Âge idéal de la retraite à 60 ans

- Âge idéal de la retraite à 65 ans

- Source de l’argent à la retraite : les gouvernements

- A commencé à épargner pour la retraite entre 31 et 40 ans

Après la rente du RRQ

- Utilisera la rente du RRQ à 60 ans

- Utilisera la rente du RRQ entre 61 et 64 ans

- Valeur de l’épargne entre 10 000$ et 99 999$

- Diplômé au mieux du secondaire

- A commencé à épargner pour la retraite à 41 ans ou après

Les données proviennent du sondage de ÉducÉpargne réalisé du 17 juin au 16 juillet 2019. Ce sondage s’adressait aux travailleurs québécois et aux individus en chômage ou en congé longue durée âgés de 45 à 64 ans. Au total, 1 603 personnes tirées du panel téléphonique de SOM ont répondu au sondage. La marge d’erreur maximale pour l’ensemble des répondants est de 2,7 % à un niveau de confiance de 95 %.

Francis Bernier, sociologue

Direction de la statistique et de l’analyse quantitative

Retraite Québec